28 Klienci nie kupują? Powód może być inny niż myślisz.

Podaj dalej

Podobało Ci się? Chcesz wiedzieć kiedy pojawi się nowy odcinek? Subskrybuj!

Zastanawiając się, dlaczego klienci nie kupują, zazwyczaj myślimy, że powodem są ceny, konkurencja albo sam produkt. Jednak powód może być całkowicie inny. Okazuje się, że rozstanie z pieniędzmi zadaje nam ból. Ból rzeczywisty jak ukłucie szpilką. W tym odcinku dowiesz się jak uśmierzyć ból zapłaty i jak lepiej przekonywać do zakupów.

Badania

- Nina Mazar, Hilke Plassmann, Nicole Robitaille “Pain of Paying? A Metaphor Gone Literal: Evidence from Neural and Behavioral Science”, January 2016SSRN Electronic Journal, DOI:10.2139/ssrn.2901808

- McCall, M., & Belmont, H. J. (1996). Credit card insignia and restaurant tipping: Evidence for an associative link. Journal of Applied Psychology, 81(5), 609–613. https://doi.org/10.1037/0021-9010.81.5.609

Pozostałe

- Bruce Horovitz, USA TODAY, McDonald’s joins pay-with-plastic trend

- The 2016 Diary of Consumer Payment Choice Claire Greene and Scott Schuh

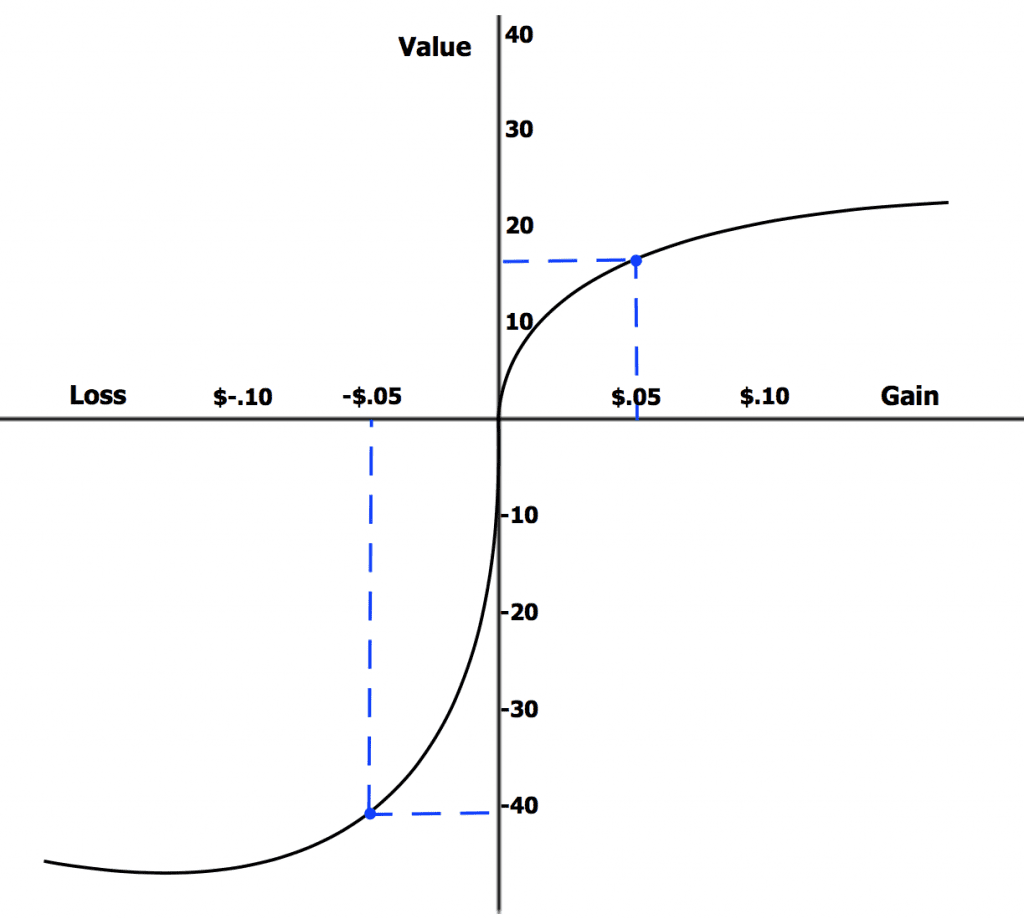

- Wykres niechęci do straty

{kind=link}

Posłuchaj także

1. Jak podnieść ceny? Efekt zysków i strat

Bądźmy w kontakcie

FB: https://l.lukaszhodorowicz.pl/facebook

IG: https://l.lukaszhodorowicz.pl/instagram

YT: https://l.lukaszhodorowicz.pl/youtube

LI: https://l.lukaszhodorowicz.pl/linkedin

Podaj dalej

Klienci nie kupują? Powód może być inny niż myślisz.

Dlaczego ludzie nie kupują Twoich produktów i usług? Co ich powstrzymuje? Wysoka cena, brak pieniędzy, a może konkurencja? Nie tylko. Często chodzi o coś całkowicie innego. Dziś dowiesz się, co to takiego i jak sobie z tym poradzić.

To jest podcast Marketing z głową. Podcast dla wszystkich przedsiębiorców, handlowców i dla marketerów, czyli dla osób takich jak Ty, które chcą sprzedawać lepiej i chcą sprzedawać więcej. W tym podcaście niezmiennie zaglądamy do głów Twoich klientów i szukamy odpowiedzi na pytanie: „Jak klienci kupują?”. Po co to robimy? Żebyś mogła robić jeszcze lepszy marketing i lepiej sprzedawała swoje produkty i usługi. Zaczynajmy 28. odcinek podcastu.

W roku 1999 Amazon opatentował technologię 1-Click. Polegała ona na robieniu zakupów jednym kliknięciem. Klienci Amazona nie musieli wypełniać skomplikowanych formularzy zakupowych, formularzy dostawy. Nie musieli nawet podawać formy płatności. Wystarczyło, że wcisnęli jeden guzik, aby zamówiony produkt – książka, mikser czy perfumy – trafił prosto do nich. Amazon pobierał pieniądze za zakupy z wcześniej zdefiniowanej formy płatności. W tym samym roku Netflix, który jeszcze wtedy był zwyczajną wypożyczalnią filmów na DVD, wprowadził miesięczną subskrypcję. Dotychczas klienci Netflixa płacili pewną kwotę za każde wypożyczenie filmu. Dzięki subskrypcji klienci płacili stałą miesięczną kwotę i wypożyczali filmy do woli. W roku 2019 Allegro wprowadziło usługę „kup dziś, zapłać później”. Usługa była dokładnie tym, o czym myślisz – systemem odroczonej płatności. Dziś zamawiasz wymarzone buty, jutro odbierasz paczkę, płacisz za nią 30 dni później. Co łączy te z pozoru różne usługi? Wszystkie działają jak lek przeciwbólowy na bardzo konkretną i silną odmianę bólu.

Wyspa to niewielka część mózgu, która leży po prawej stronie kory przedczołowej. Jeszcze do niedawna naukowcy nie mieli pojęcia, za co odpowiada ten samotny obszar mózgu. Dziś wiemy, że wyspa odpowiada za odczucia – zarówno te przyjemne (radość, podniecenie, ekscytację), jak i te nieprzyjemne (smutek, strach i ból). Za każdym razem, gdy ktoś sprawi Ci przyjemność – powie komplement – lub sprawi Ci przykrość – np. obrazi Cię – wyspa daje o sobie znać. Ale ten niewielki obszar odpowiada również za fizyczne doznania, między innymi za ból. Gdy uderzysz się w palec lub nadepniesz gołą stopą na klocek Lego, wyspa krzyczy w niebogłosy. Swoją drogą, gdy naukowcy odkryli, za co odpowiedzialna jest wyspa, byli nią tak zajarani, że zrobili sobie z niej królika doświadczalnego. Mówiąc inaczej, naukowcy chcieli się dowiedzieć, jakie rzeczy sprawiają nam ból oraz jak silny może on być. Tak rozpoczęła się dość nieprzyjemna seria badań wykorzystujących różne źródła bólu: igły, szczypce, lodowatą wodę, pieniądze. Tak, tak – pieniądze. Okazało się, że również pieniądze mogą sprawiać ból, a dokładnie moment, w którym rozstajemy się z pieniędzmi.

Jedno z badań przeprowadzonych w 2017 roku dowiodło, że gdy pieniądze opuszczają nasz portfel, odczuwamy nieprzyjemną aktywność w wyspie odpowiedzialnej za odczuwanie bólu. Co ciekawe, okazało się, że im wyższa kwota opuszcza nasz portfel, tym większy ból odczuwamy. Okazuje się, że każdej transakcji, każdemu rozstaniu się z pieniędzmi towarzyszy psychiczny ból, który niczym nie różni się od bólu fizycznego. Rozumiesz już, dlaczego klienci, pomimo tego, że bardzo chcą mieć Twój produkt albo chcą skorzystać z Twojej usługi, tak często rezygnują z zakupów? Właśnie z powodu bólu, który wiąże się z zapłatą. To zjawisko jest na tyle popularne i na tyle dobrze znane naukowcom, że wymyślili na nie konkretne, aczkolwiek mało oryginalne określenie – ból zapłaty. Oczywiście badań nad bólem nie prowadzi się tylko po to, by określić, jak dużą mamy na niego tolerancję. Z reguły chodzi o to, aby ulżyć w bólu i znaleźć remedium, które go uśmierzy Tak również było tym razem. Dopingowani przez marketerów, producentów i sprzedawców naukowcy niestrudzenie próbowali znaleźć środek przeciwbólowy na ból zapłaty. I udało się. O tym jednak za moment.

Najpierw porozmawiajmy o innym zjawisku, które potęguje ból zapłaty. Wyobraź sobie czysto hipotetyczną sytuację. Zapraszam Cię do udziału w grze. Polega ona na rzucie monetą. Gdy wypadnie orzeł, wygrywasz. Muszę zapłacić Ci pewną sumę pieniędzy. Gdy wypadnie reszka, niestety przegrywasz. Tym razem Ty musisz zapłacić mi 100 złotych. Zastanów się przez chwilę, jaką kwotę musiałbym Ci zapłacić w razie Twojej wygranej, abyś zgodziła się wziąć udział w grze. 50 złotych? 100 złotych? A może 200 złotych? Jeżeli jesteś podobna do większości ludzi, to jest całkiem spore prawdopodobieństwo, że zgodzisz się zagrać w grę pod warunkiem, że za każdym razem, gdy wypadnie orzeł, zapłacę Ci pomiędzy 200 a 250 złotych. Dlaczego tak się dzieje? Dlaczego nie zgodzisz się na udział w grze, w której możesz stracić 100 złotych, jeżeli nagroda wynosi dokładnie tyle samo? Taki układ bez wątpienia wydaje się uczciwy, prawda? Wygrywasz tyle samo, ile możesz przegrać. Dlaczego kwota w razie Twojej wygranej musi być około dwa i pół razy większa, aniżeli kwota, którą możesz przegrać?

Tak się składa, że stoi za tym inny mechanizm psychologiczny, który jest równie dobrze znany naukowcom. To zjawisko nazywa się niechęcią do straty. Wyobraź sobie, że z szafy wyciągnęłaś spodnie, których nie nosiłaś przez rok. Wkładasz rękę do kieszeni i – ku Twojemu zdziwieniu – znalazłaś w niej 100 złotych. Cieszy Cię dodatkowa stówa, przyda się na drobne przyjemności. Wkładasz ją z powrotem do kieszeni i ruszasz do sklepu uczcić to małe zwycięstwo. Pech chciał, że w kieszeni, do której włożyłaś pieniądze, była dziura i zanim zdążyłaś wydać znalezioną stówę, zgubiłaś ją. Gdybyśmy sprawdzili aktywność wyspy – tej odpowiedzialnej za odczuwanie, okazałyby się trzy rzeczy. Po pierwsze, wyspa byłaby aktywna w momencie, gdy znalazłaś sto złotych. To sygnalizowałoby radość. Po drugie, wyspa byłaby również aktywna, gdy zgubiłaś pieniądze. To oczywiście sygnalizowałoby smutek. Po trzecie, aktywność wyspy w momencie straty byłaby dwa i pół razy większa niż w momencie, w którym pieniądze znalazłaś.

O niechęci do straty rozmawialiśmy we wcześniejszych odcinkach podcastu Marketing z głową. Linki do nich znajdziesz w opisie tego odcinka, którego transkrypcję właśnie czytasz. Wracając jednak do tematu – niechęć do straty po raz pierwszy pojawiła się w roku 1979. Autorem tego określenia jest Daniel Kahneman, noblista w dziedzinie ekonomii. Kanheman przedstawił niechęć do straty na wykresie. Link do tego wykresu znajdziesz również w opisie tego odcinka. Z tego wykresu odczytać możemy kilka rzeczy. Po pierwsze, to, co już wiesz, czyli niechęć do straty jest dwa i pół razy silniejsza od chęci zysku. To właśnie z tego powodu zgodziłabyś się na udział w grze w rzucie monetą, tylko pod warunkiem, że zysk będzie dwa i pół razy większy, aniżeli strata, którą możesz ponieść. W praktyce oznacza to, że Ty, ja, Twoi klienci jesteśmy w naturalny sposób zaprogramowani, aby unikać straty.

Druga rzecz, o której mówi nam wykres jest taka, że każda kolejna strata boli nas odrobinę bardziej niż poprzednia. Brzmi to dość sensownie, bo gdy jednego dnia dostajesz trzy mandaty za przekroczenie prędkości, to każdy kolejny mandat zdaje się większym ciosem dla Twojego portfela. Z drugiej strony, wykres mówi nam o tym, że każdy kolejny zysk cieszy nas tylko odrobinę bardziej niż poprzedni. To właśnie z tego powodu ludzie po uzbieranej określonej kwoty pieniędzy coraz mniej cieszą się zarobkiem. Gdy stajesz się milionerem, każde kolejne tysiąc złotych cieszy Cię odrobinę mniej. Osobiście bardzo życzę Ci, abyś przekonała się o tym na własnej skórze, ale na razie, musisz wierzyć mi na słowo.

Mamy więc dwa zjawiska psychologiczne: ból zapłaty i niechęć do straty. Oba zjawiska utrudniają sprzedaż. Sprawiają, że nasi klienci często rezygnują z zakupów. Ból zapłaty zadaje im silny cios, gdy rozstają się z pieniędzmi. Dodatkowo niechęć do straty potęguje ten ból dwa i pół razy mocniej. Czy to oznacza, że my – sprzedawcy, handlowcy i marketerzy prowadzimy nierówną walkę z psychologicznymi zjawiskami, które działają na naszą niekorzyść? Niekoniecznie. Przypomnij sobie, co zrobił Amazon w roku 1999. Maksymalnie ułatwił zakupy. Klient zamiast uzupełniać formularz, wybierać sposób i koszt dostawy, dodawać dane karty kredytowej, po prostu klikał jeden guzik i kupował. Kupował, nie używając pieniędzy. Amazon całkowicie wyeliminował pieniądze z bolesnego procesu. Zapłata stała się szybka i bezbolesna.

Amazon szacuje, że oddzielenie pieniędzy od zapłaty przyniosło dwa i pół biliona dolarów zysku rocznie. Okazuje się, że gdy z zakupów znikają pieniądze, maleje ból zapłaty i niechęć do straty, a ludzie kupują chętniej. To dla nas jednocześnie dobra i zła wiadomość. Dobra, bo okazuje się, że z bólem zapłaty i niechęcią do straty można wygrać. Zła, bo okazuje się, że powinniśmy mieć się na baczności. Wszyscy. Szczególnie, gdy robimy zakupy przy pomocy kawałka plastiku, który w niczym nie przypomina pieniędzy. Badanie, które przeprowadziła agencja Dun & Bradstreet sugeruje, że gdy używamy karty płatniczej, wydajemy o około 18% więcej pieniędzy, aniżeli w sytuacji, gdy używamy gotówki. Z kolei McDonald’s opublikował raport, z którego wynika, że klienci, którzy płacą kartą, zostawiają w restauracji o 40% więcej pieniędzy. I wreszcie w 2016 roku jeden z banków opublikował raport, z którego wynika, że klienci płacący kartą kredytową wydają o 400% więcej niż osoby płacące gotówką. Chociaż źródła podają różne dane dotyczące wysokości wydatków przy użyciu karty, jedno jest pewne. Gdy oddzielamy pieniądze od transakcji, stajemy się bardziej rozrzutni.

A teraz pomyśl, co się dzieje, gdy zamiast kartą, płacimy czymś, co jeszcze mniej przypomina pieniądze, np. smartfonem. Wszystko wskazuje, że im mniej łączy sposób zapłaty z pieniędzmi, tym chętniej ludzie kupują. No dobrze, ale co jeśli nie możesz usunąć pieniędzy z zakupów? Wtedy przypomnij sobie, co mówiliśmy o wykresie niechęci do straty i o tym, co zrobił w 1999 roku Netflix. Każda kolejna strata boli nas odrobinę bardziej od poprzedniej. To oznacza, że niechęć do straty i ból wynikający z kolejnych zakupów się łączą. Kumulują się. A to spory problem, szczególnie jeżeli polegasz na klientach, którzy robią u Ciebie zakupy cyklicznie. Tak jak kiedyś w Netflixie, który wypożyczał filmy na płytach DVD. Klient, który miał ochotę obejrzeć kilka filmów w tygodniu, za każde wypożyczenie musiał zapłacić. To kilkanaście niewielkich, ale bolesnych transakcji w miesiącu. A te wszystkie małe ukłucia w okolicach portfela się kumulowały.

Netflix przeczuwał, że wiele drobnych transakcji podrażnia wrażliwą na ból wyspę w głowach klientów. Przeczuwał, że prędzej czy później źle to się skończy. Dlatego połączył wiele drobnych transakcji w jedną i wprowadził subskrypcję, czyli jedną, stałą opłatę w miesiącu. W ramach abonamentu klienci mogli wypożyczać dowolną liczbę filmów. Może się wydawać, że większa opłata abonamentowa odstraszy klientów, którzy wcześniej przywykli do mniejszych, pojedynczych płatności. Tak jednak nie było. W ciągu pół roku prawie ćwierć miliona osób zdecydowała się skorzystać z subskrypcji Natflixa. Zaledwie trzy lata później takich osób było już ponad milion, a w roku 2017 Netflix pochwalił się oszałamiającą wprost liczbą 125 milionów subskrybentów. 125 milionów osób przyznało, że woli jedną, stałą opłatę, aniżeli wiele drobnych transakcji. Wszystko po to, aby uśmierzyć ból zapłaty i uchronić się przed niechęcią do straty.

Jak z tymi dwoma problemami poradziło sobie Allegro? Allegro zepchnęło ciężar sprzedaży na tajemniczą osobę. Ta tajemnicza osoba żyje w każdym z nas – w Tobie, we mnie, w Twoim kliencie. Ta osoba to przyszły ja. Przyszły ja jest niesamowity. Często jest przeciwieństwem teraźniejszego ja. Przyszły ja zdrowo się odżywia, uprawia sport, nie pali, oszczędza więcej pieniędzy i tak dalej. Gdy teraźniejszy ja sięga po tłustą porcję frytek i podwójnego Big Maca z majonezem, to wie, że konsekwencjami wynikającymi z niezdrowego odżywiania obciąży przyszłego ja. To on będzie musiał zgubić zbędne kilogramy. Ale co tam! Przyszły ja to nie teraźniejszy ja. Poza tym przyszły ja na pewno zacznie biegać 10 kilometrów dziennie. Pomyśl o wszystkich postanowieniach, które podejmowałaś na początku roku. Postanowienia to domena teraźniejszego ja, ale ich dotrzymanie to problem przyszłego ja. Gdy na imprezie teraźniejszy ja wypija jednego drinka za dużo, to nie myśli o bólu głowy. Kac to problem przyszłego ja.

Z tego powodu, jeśli zakupy robi teraźniejszy ja, ale płaci za nie przyszły ja, teraźniejszy ja nie odczuwa bólu zapłaty ani niechęci do straty. Allegro daje możliwość odroczonej płatności. To właśnie przeniesienie wszystkich przyszłych konsekwencji zakupu na przyszłego ja. Gdy teraźniejszy ja nie musi ponosić konsekwencji zakupów, chętnie kupuje. To w końcu przyszły ja będzie miał zakupowego kaca. To on poniesie konsekwencje, więc przeniesienie odpowiedzialności zapłaty na przyszłego ja sprawia, że klienci chętniej kupują. Chociaż Allegro nie chwali się, o ile wzrosła sprzedaż dzięki odroczonym płatnościom, to jestem pewien, że całkiem sporo przyszłych ja musi płacić za zakupy teraźniejszych ja.

Teraz chciałbym, abyś się zastanowiła, jak Ty możesz złagodzić ból zapłaty i niechęć do straty u Twoich klientów. Jak możesz oddzielić pieniądze od transakcji. Pomyśl o bonach zakupowych, zakupach za punkty, transakcjach bezgotówkowych. Czy możesz zamienić wiele małych transakcji w jedną? Abonamenty i subskrypcje nie muszą zastępować tradycyjnych transakcji. Możesz uruchomić je jednocześnie i dać klientom możliwość wyboru. A może Twoi klienci wolą przenieść odpowiedzialność za zakupy na przyszłych ja?

Zastanów się, ale najpierw trzy najważniejsze rzeczy, które powinnaś zapamiętać. Po pierwsze, pamiętaj że ból zapłaty i niechęć do straty powstrzymują klientów przed zakupem. Po drugie pamiętaj o trzech strategiach, które redukują niechęć do straty i ból zapłaty, czyli o oddzieleniu pieniędzy od płatności, o połączeniu wielu małych transakcji w jedną i o odroczonych płatnościach. Po trzecie, pamiętaj, że re strategie działają również na Ciebie i mogą sprawić, że wydajesz więcej.

Na dzisiaj to wszystko. Dziękuję Ci za Twój czas i za Twoją uwagę. Jeżeli dowiedziałaś się czegoś nowego, proszę, wystaw recenzję pod podcastem Marketing z głową. Zajmie Ci to niewiele czasu, a mnie pomoże dotrzeć do osób podobnych do Ciebie – do marketerów, do handlowców i do przedsiębiorców. Jeżeli osobiście znasz kogoś, komu ta wiedza również może się przydać, udostępnij podcast dalej. Dzielmy się wiedzą. Na dzisiaj to wszystko. Jak zwykle widzimy się kilka dni, a tymczasem życzę Ci udanego dnia, udanego tygodnia, wszystkiego dobrego. Do usłyszenia, do zobaczenia! Cześć!